第一部分 基本面情况

一、 马来库存偏紧难改,2月出口税有所下调

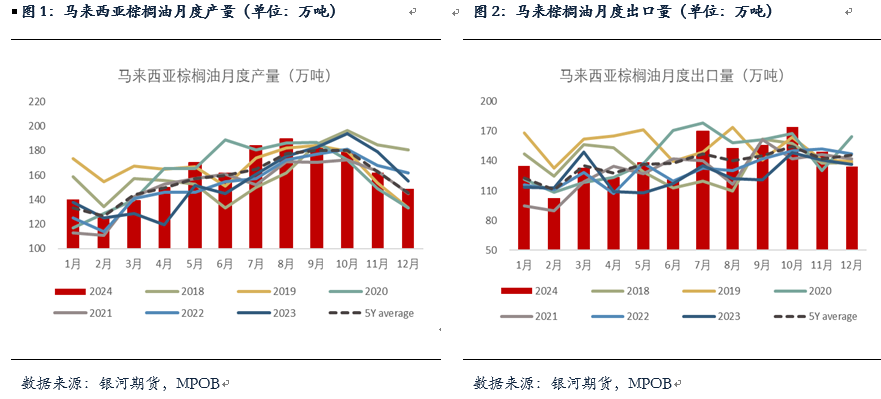

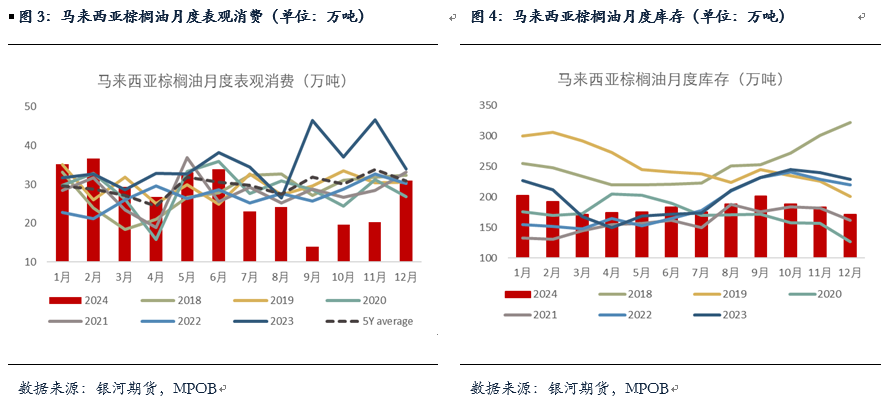

MPOB数据显示,马来西亚棕榈油12月期末库存去库略超预期,达到171万吨,环比减少6.9%。产量减少8.3%至149万吨,基本符合市场预期。然而,出口大幅下滑约10%至134万吨,略不及市场预期的138万吨。值得关注的是,消费量大幅增加至31万吨,处于5年均线上,展现出强劲的需求。

SPPOMA预计1月前20日马棕产量减幅为9.8%,较前15日的减幅有所收窄。未来一周马来降雨增多,尤其是马来半岛南部以及东马等地将迎来强降雨,此后一周产地降雨减少,部分地区或出现明显偏干。ITS数据显示,1月前20日马棕出口减少18%至74万吨,预计1月马棕出口或将偏弱至120万吨附近。整体上,预计1月马棕月末库存或将继续去库,供应仍较为偏紧。

马来西亚将2月毛棕榈油参考价定为4817.7林吉特,低于1月的5001.72林吉特,CPO出口税率维持在10%。

二、 印尼方面,B40政策落地,对CPO出口产生潜在影响

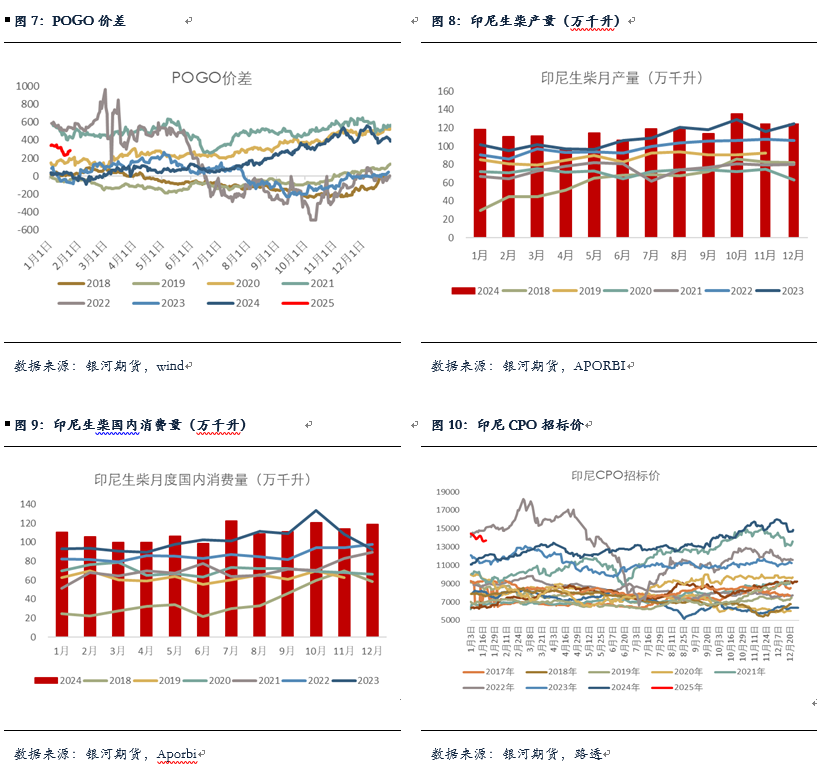

根据APORBI数据,印尼24年生柴累计生产了1393万千升,累计消费了1318万千升,超额完成了24年的目标量。印尼能矿部表示B40将从2月全面生效,强制执行前有约1个半月的过渡期。印尼规定UCO及POME出口商需获得批准才能出口,市场怀疑部分CPO被搀兑到POME中再出口。若POME的出口被限制,或将挤出部分CPO的用量。

随着棕榈油价格回落,POGO价差也在高位回落至287美元,但仍处历史同期较为偏高水平,一定程度上或有利于印尼生柴的掺混。由于24年印棕产量恢复欠佳,出口也被马棕所挤压,ITS预计印尼2024年棕榈油出口量较2023年减少8.9%。目前印尼国内CPO招标价也在高位回落,但库存仍处偏低水平,整体仍没有卖压,后续继续观察印棕产量情况以及生柴政策的变化。

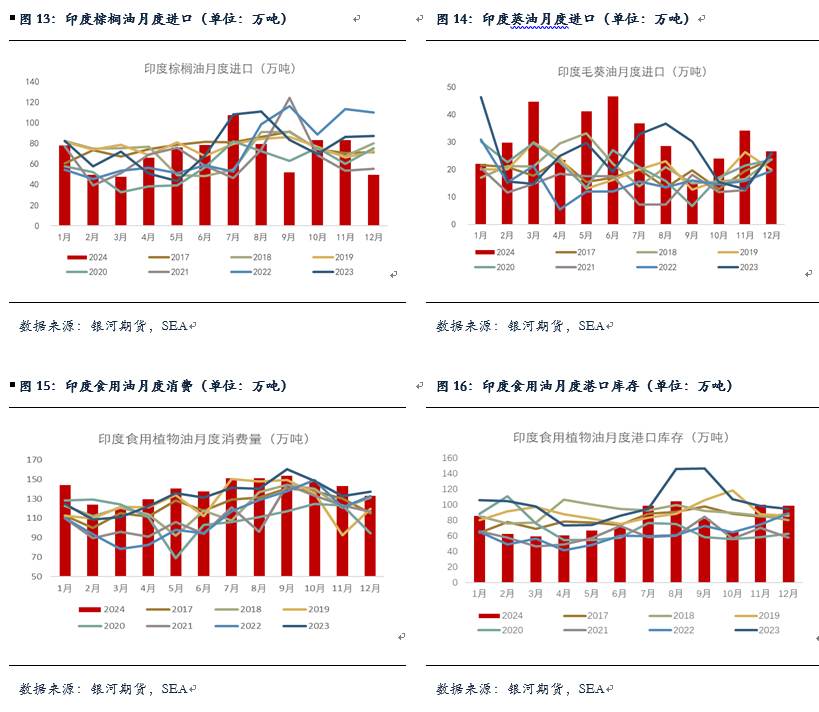

三、 印度12月食用油进口锐减,SEA要求上调RBD进口关税

进口方面:截至12月,印度2024/25年度食用油进口量累计达到278万吨,同比增加13%。12月印度食用油进口量大幅降至119万吨,处于历史同期较为偏低水平,环比减幅在25%。其中棕榈油和葵油进口量环比下滑,而豆油由于性价比以及存在一定进口利润使得进口量有所增加,且处历史同期高位。

库存方面:12月印度食用油港口库存小幅降至99万吨,仍处于历史同期偏高水平。豆油由于进口较多使得库存明显累库,而棕榈油去库至40万吨,低于5年均值水平,葵油小幅下降,仍处历史同期偏高水平。印度24年表观消费一直表现比较强劲,预计25年仍将保持偏好的消费需求。

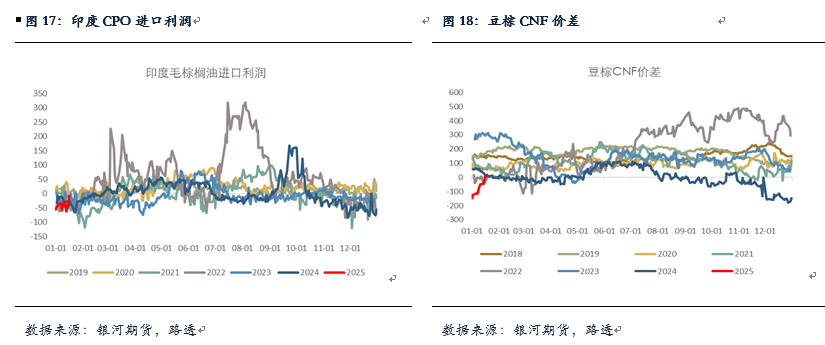

目前印度对豆油、棕榈油和葵油的进口利润仍然欠佳,但随着棕榈油价格下降,最近CPO时常有进口利润。然而由于近期印度食用油需求转淡,其对食用油的采购进度也在放缓。近期SEA敦促政府规范精炼食用油进口,要求将RBD棕榈油的进口关税税率从目前的12.5%提高到15%,同时不改变毛棕榈油关税税率。若上调关税将继续抬升国内油脂价格,后期还需关注印度在食用油进口关税上的调整。

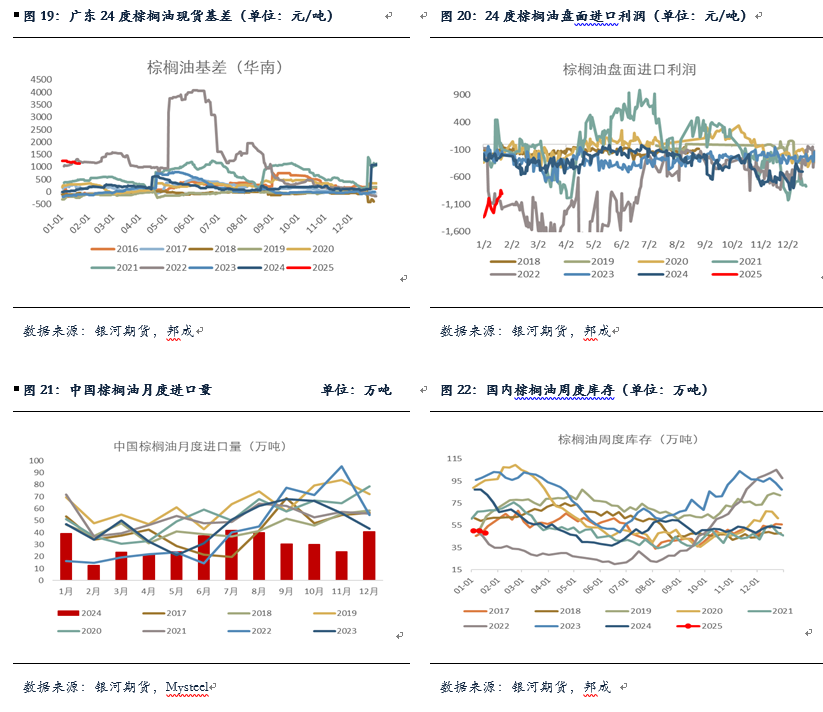

四、 国内油脂继续缓慢去库,基差稳中偏弱运行

棕油进口方面:12月棕榈油进口在41万吨,较11月的24万吨明显增加,但2024年全年国内棕油累计进口在367万吨的低位,同比减少35%,也低于22年的进口水平。目前产地报价震荡回落,进口利润倒挂逐渐收窄,近期国内偶有近月买船,但买船仍偏少。预计1-5月棕油整体月均到港不到20万吨,若后期买船仍偏少,国内棕榈油供应将更为紧张。

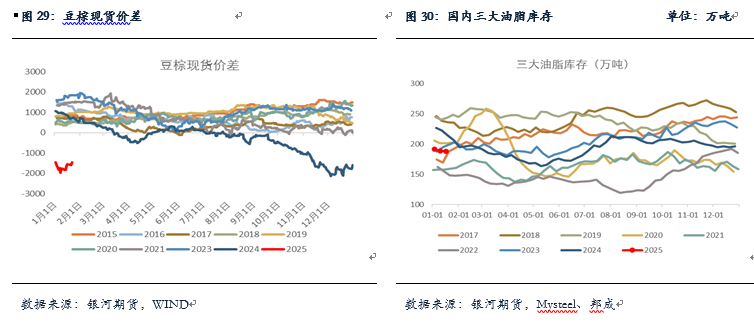

库存方面:截至2025年1月17日,全国重点地区棕榈油商业库存48.18万吨,环比上周减少1.94万吨,减幅3.87%,整体上棕榈油库存仍处于历史同期较为偏低水平。现货市场购销冷清,基差稳中有降。豆棕现货价差低位反弹,但仍处于历史同期的低位。目前国内外库存均较为偏低,但印尼生柴政策不及预期以及商品市场悲观情绪浓厚对盘面形成压制,短期油脂市场缺乏强有力的驱动,预计还将会维持震荡。

大豆压榨方面:12月大豆压榨约在747万吨,24年全年豆油累计压榨产量不及历史同期,约在1619万吨,低于5年和3年均值。12月大豆进口在794万吨,低于预期,处于历史同期较为偏低水平。预计1、2月国内大豆进口到港量预计在750万吨和500万吨左右。截至2025年1月17日,全国重点地区豆油商业库存89.59万吨,环比上周增加0.19万吨,增幅0.21%,处于历史同期较为中性略偏低水平,豆油基差偏稳运行。临近春节假期油厂陆续停机,大豆压榨将明显下降,现货市场成交逐步转淡,预计后期豆油库存或将易降难增。目前国内豆油性价比较好,库存持续小幅去库,但豆油供应较为充足,基本面仍偏弱。后期中美关系以及生柴政策方面仍存在不确定性,需持续关注。短期预计豆油继续大跌的空间较小,或继续维持震荡运行。

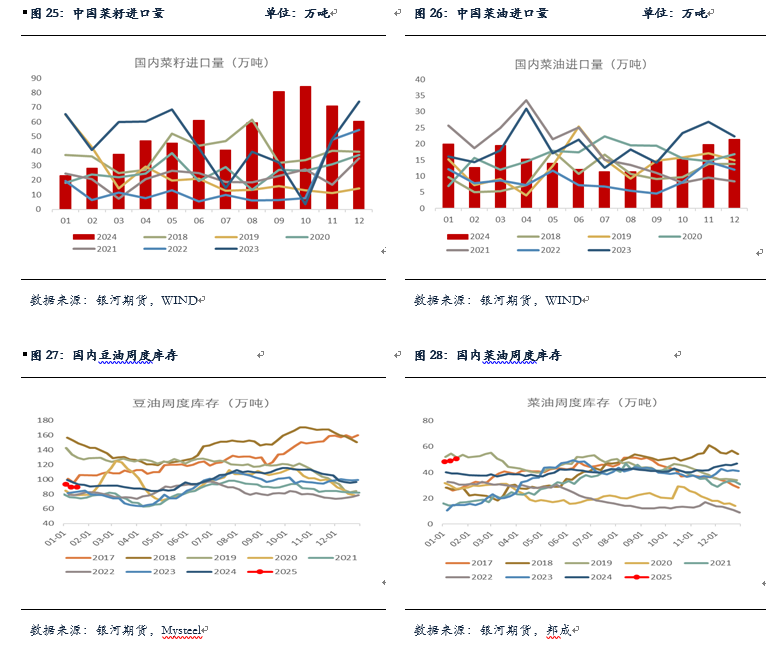

菜籽压榨方面:12月菜籽进口达到60万吨的高位,高基数下环比减少15%,但仍处历史同期高位,24年全年菜籽进口量在639万吨,同比增加约100万吨,24年菜油压榨产量达到238万吨的高位,同比增加约24万吨。12月菜油进口21万吨,略高于11月,24年全年菜油进口188万吨,基本处于5年均线上。预计近月菜籽到港在36万吨左右。截至2025年1月17日,菜油库存50.6万吨,环比上周增加1.45万吨,增幅3%,仍处于历史同期偏高水平。菜油基差维持低位震荡。目前国内菜油基本面变化不大,菜油供大于求的格局持续,菜油供应端持续承压。另外菜油仍受国际贸易形势及政策等因素影响,需持续留意,短期预计菜油继续维持震荡偏弱运行。

第二部分 后市展望及策略推荐

马棕1月或将继续去库,供应仍较为偏紧,当前棕榈油产区仍没有太大的卖压,但近期产地报价震荡回落,国内进口利润倒挂逐渐收窄,整体上国内买船偏少,库存或继续维持低位。当前豆菜油国内基本面较为偏弱,国内油厂临近春节逐渐停机,大豆压榨量将下降,豆油库存易降难增,短期豆油有所反弹,但反弹高度或将有限。国内菜油基本面变化不大,菜油供大于求的格局持续,菜油供应端持续承压。整体上,短期油脂缺乏上涨动力,预计油脂将继续维持震荡较为偏弱运行。另外中美、美加贸易以及美国生柴等不确定性仍存,需等待趋势性机会出现。

策略推荐:

今日沪铝主力合约(2502)收于19915元/吨,较昨日下跌60元/...

股票交易佣金是投资者买卖股票时支付给券商的费用,直接影响投资成本。佣...

信用卡已成为现代生活必需品,但还款手续费问题常困扰用户。本文提供几项...

近日,国发股份发布公告,公司董事、代理董事长姜烨计划于2024年12...

财政部近日召开全国财政工作会议,明确提出2025年要重点支持扩大国内...