摘要:

美国农业部(USDA)12月月报维持大豆供应宽松预期,预计24/25年度期末库存为4.7亿蒲式耳。本文深入分析了美豆供需平衡表、产量、出口、压榨和期末库存等关键因素,并结合巴西和阿根廷大豆产区情况,对未来美豆价格走势进行展望。

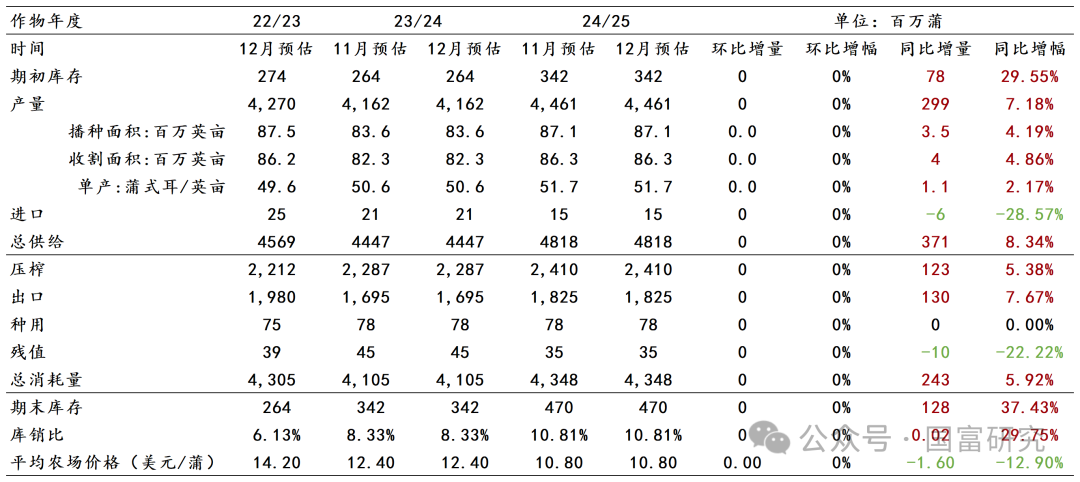

一、 美豆供需平衡表调整情况:

USDA 12月月报未对美豆平衡表进行调整,期末库存预期与市场预期一致,月报影响中性。

二、 美豆供需情况分析:

产量端: USDA 1月报告将公布最终产量数据,根据历史数据,预计对美豆单产的调整幅度较小(-0.5至+0.5蒲式耳/英亩),美豆丰产格局仍将持续。

出口端: 虽然近期美豆周度出口环比下滑,但累计同比增幅持续扩大,短期出口需求强劲。这主要受益于巴西大豆出口供应减少,使得美豆出口市场受挤压程度降低。然而,中长期需关注特朗普上任后贸易政策变化对美豆出口的影响,尤其是对华贸易关系。

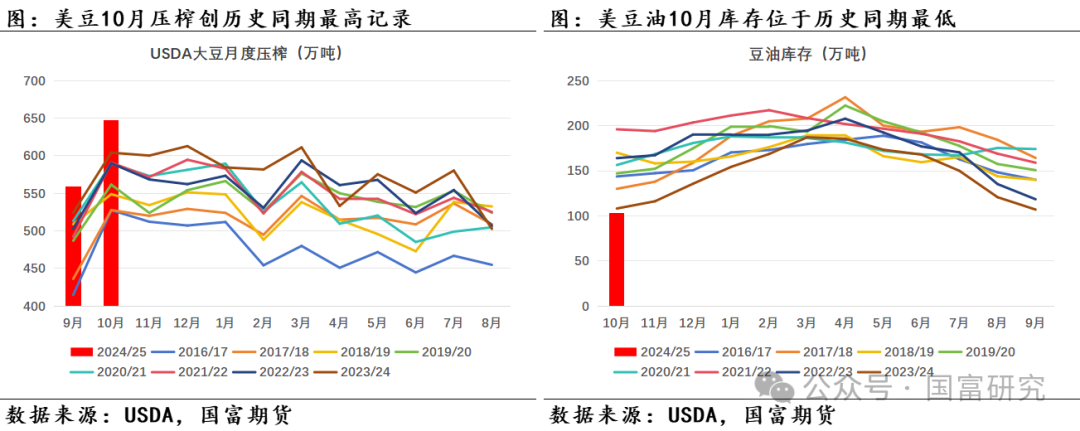

压榨端: 10月美豆压榨量创历史同期新高,但市场预期11月累计同比增幅将收窄。美豆榨利走软以及美国生物柴油政策的不确定性,是影响压榨量的重要因素。

期末库存: 综合产量、出口和压榨的预测,美豆库销比可能在7.14%到11.82%之间。即使考虑单产维持不变,出口和压榨取中值,库销比仍为9.47%,处于近三年最宽松水平。

三、 巴西大豆产区情况:

11月以来,巴西大豆主产区降雨充足,土壤墒情改善明显,为大豆丰产提供了有利条件。CONAB和Abiove均上调了巴西大豆产量预估,预计产量同比增长均超过10%。

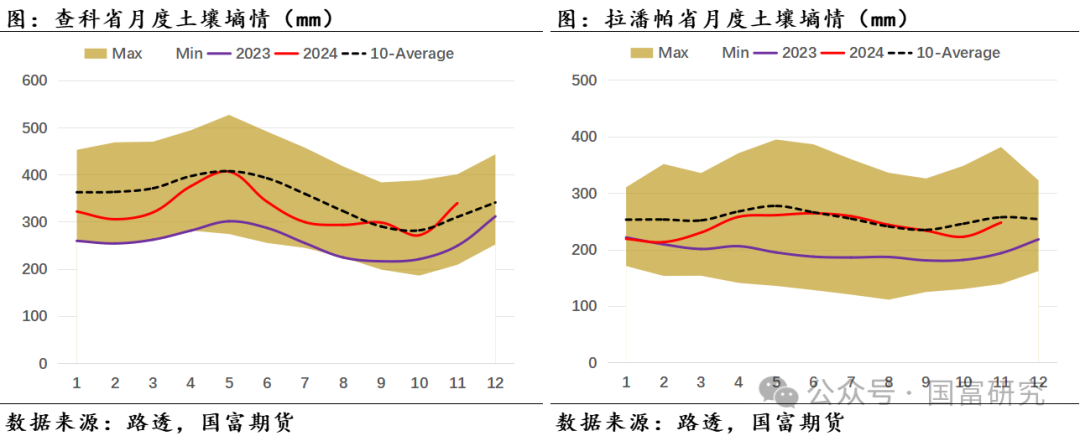

四、 阿根廷大豆产区情况:

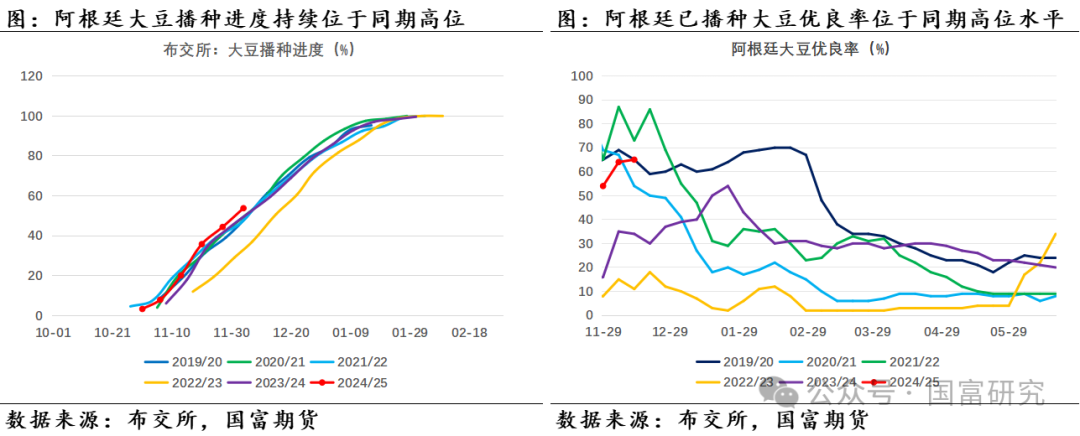

阿根廷大豆主产区11月降雨良好,土壤墒情也普遍向好,有利于大豆播种和生长。虽然未来半个月降雨可能减少,但罗萨里奥交易所认为拉尼娜现象发生的概率下降,降低了12月降雨不利的风险。布宜诺斯艾利斯谷物交易所数据显示,阿根廷大豆播种进度和优良率均处于历史偏高水平,丰产预期较强。

五、 总结:

综合来看,美豆丰产预期依然存在,南美大豆也面临丰产。尽管短期出口需求强劲,但贸易关系的不确定性以及美豆榨利走软等因素,将对美豆价格构成压制。未来需密切关注:

预计美豆价格将维持在1000美分/蒲式耳附近,但价格波动依然存在。

Runes是一种在比特币上铸造同质化代币的新协议,它的推出确实不负...

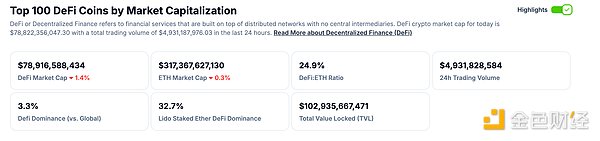

DeFi与NFT市场数据:总市值,交易量及热点项目DeFi数据...

比特币社区可能并不知道,但实际上有数百个”第2层”在比特币区块链...

NEARProtocol的ChainSignatures(链签名...

$EGP是@Eigenpiexyz_io的治理代币,由@ma...